新闻分类

联系我们

0084-28-38363819

越南中国商会安徽企业联合会

电话:0084-28-38363819

传真:0084-28-38363819

2022年前9个月越南经济及2022-2023年全年预测:强劲复苏但面临诸多困难和挑战

添加时间:2022-10-21

在疫情得到控制且政府与 “与Covid-19安全共存” 的战略相一致的背景下,越南的大部分社会经和经济活动重新开放,2022年初强劲复苏,优势众多。

经济复苏强劲而全面

- 在疫情得到控制且政府与“与Covid-19一起安全灵活地生活”的战略相一致的背景下,越南的大部分社会经济和经济活动重新开放,2022年初强劲复苏,亮点众多。

- 第一是疫情得到了很好的控制,国会和政府出台了许多支持复苏、稳定宏观经济、促进经济增长的政策。

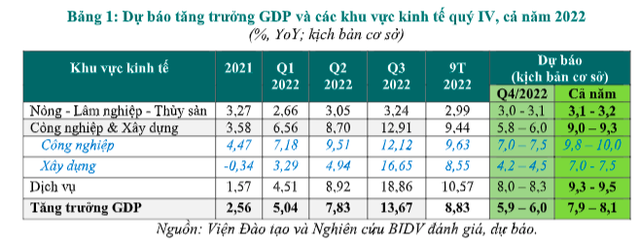

- 第二是三季度GDP增速显着,同比增长13.67%,创2010年至今三季度最高增速;显示越南经济强劲复苏(部分原因是与 2021 年同期的低基数相比)。总体而言,今年前 9 个月 GDP 同比增长 8.83%,高于 2021 年同期 6.98% 的增长率,也高于政府在第 01/2022 号决议(5.9-6 ). ,4%).主要增长动力(需求端)均强劲复苏,2021年同期商品和服务出口同比增长8.94%,投资同比增长5.59%,最终消费同比增长7.26%。

- 第三是通胀得到控制。今年前9个月平均CPI上涨2.73%,主要是受3类商品和服务价格的影响,交通运输上涨14.98%,食品和食品服务上涨1.69%;住房和建筑材料增长2.11%。不过,与世界和地区其他国家相比,越南的通胀基本处于可控范围内,在国会和政府的目标范围内(约4%)。

- 第四是进出口正增长。进出口总额5585亿美元,同比增长15.1%。其中,出口增长17.3%,进口增长15.3%,贸易顺差65亿美元,支持汇率稳定,促进增长(需求侧)。

- 第五,外商直接投资支出是积极的。累计至 2022 年 9 月 20 日,虽然 FDI 注册资本总额下降了 15.3%(达到 188 亿美元);外商直接投资支出达到154亿美元,大幅增长16.2%,为近5年来9个月的最高水平,显示了在越南经营的外国投资者的信心;有助于稳定汇率和其他宏观平衡。

- 第六,由于经济复苏,预算收入大幅增加,但并非真正可持续;截至今年前 9 个月末,国家预算收入达到 1,327.3 万亿越南盾,比 2021 年同期增长 22%。但需要注意的是,由于收入比例不可持续,这种增长并不真正可持续. 占国家预算总收入的20-25%左右(其中原油收入占国家预算总收入的比重从2.7%提高到4.6%,很多地方土地使用税收入占预算总收入的比重) . 相当高,约占15-20%)。国家预算支出达到 1086.3 万亿越南盾,比 2021 年同期增长 5.4%。

- 第七是利率和汇率有所上升,但仍在可控范围内。 1-9月份信贷机构存贷款利率呈上升趋势,存款利率较年初上升1-1.5个百分点,贷款利率上升缓慢且幅度较小。越南国家银行也上调了1%的营业利率和短期存款利率上限。与此同时,当美联储持续加息应对通胀时,美元价值达到20年来最高水平(自2022年初以来上涨约18%),银行同业拆借利率上涨约4.7%。预计2023年四季度和上半年,在美联储继续加息的背景下(至少到2023年二季度末),利率和汇率仍将面临上行压力。不过,得益于SBV灵活、积极、相当同步的政策,以及财政和货币政策的协调日益顺畅……等,越南的增速基本得到控制。

- 第八是商业活动繁荣。新注册企业数和复工企业数分别增长31.9%和56.1%;表明疫情后业务继续恢复良好。

- 第九,国际组织高度评价越南为恢复和稳定宏观经济和强劲经济增长所做的努力。因此,(i) 日经发布的 Covid-19 复苏指数(2022 年 10 月)将越南列为 8/121 个国家,与 2022 年 1 月相比上升 82 位; (ii) 信用评级机构标准普尔(2022 年 5 月)将越南的长期国家信用评级从 BB 上调至 BB+,展望为“稳定”;穆迪(2022 年 9 月)还将越南的长期国家信用评级从 Ba3 上调至 Ba2,由于内在实力升值和经济韧性增强,展望稳定。 (iii) 国际货币基金组织(2022 年 10 月)和世界银行(2022 年 9 月)均做出乐观评估,上调越南 2022 年经济增长前景(+7-7.2%),较前 3 个月的预测高出 1 个百分点。加上适当的防疫和经济开放政策,吸引越南FDI投资的机会很多。

5 主要困难和挑战

- 首先,随着Covid-19疫情的复杂发展,来自外界的风险和挑战增加,猴痘疫情进入的风险;其他国家央行继续收紧货币政策,提高利率,对利率、汇率和债务风险造成压力;中国从年初开始实行零疫情政策,可能要从 2022 年 11 月开始逐步重新开放,因此增长放缓,全球供应链仍处于中断状态;能源和粮食危机的风险很高。所有这些因素使得滞胀的风险(2023年全球增长低约2-2.3%,全球通胀仍然高企,CPI上涨约6%)可能在2023年在一些国家和地区局部发生。这将导致越南的出口市场萎缩,吸引新的优质外国直接投资也将在明年面临困难。

- 其次,2022-2023 年社会经济发展和复苏计划的一些组成部分实施缓慢;特别是 (i) 租金支持部分,截至 9 月 23 日,各地方收到了 520 万人的申请,支付金额为 35,450 亿越南盾(计划的 54%); (ii) 基础设施投资部分(规模为 113 万亿越南盾)有望为经济复苏创造动力,但到目前为止,政府只能将实施分配给各部委和部门。地方,由于准备不足,必须遵守符合公共投资法; (iii) 2% 的利率支持方案,根据国家银行的数据,到 2022 年 8 月,有利率支持的贷款销售将约为 107,000 亿越南盾,利率支持的支付金额将约为 135 亿越南盾(相当于近0.04%,一揽子总额为40万亿越盾)。主要原因是商业银行在某些跨行业客户案例中难以确定受益人;复原力评估仍然困难且不一致;银行和客户都怕吧,放款后检查。

- 第三,公共投资支出有所改善,但仍缓慢且不理想。 2022年前9个月的总支出达到334.5万亿越南盾,比去年同期增长19.6%,但只完成了总理下达的2022年计划的46.7%;需要在未来一段时间内严厉和认真地执行政府在这个问题上的指示。

- 第四是企业面临的利率、汇率、现金流等风险增加。美联储和多国央行大幅加息以控制通胀,导致全球利率水平持续走高,给汇率带来上涨压力,尤其是在本币主要与美元挂钩的情况下。同时,资本收回和弥补增加的成本的需求相当大,而公共投资的支出仍然缓慢,公司债券市场未能迅速恢复,银行信贷在限额内增加,股市波动……,使得部分业务在现金流上更加困难,需要业务本身的灵活管理能力,以及当局的及时支持。

- 第五,潜在坏账可能增加。根据国家银行的数据,截至2022年7月末,资产负债表内坏账率为1.7%,坏账总额约为5.41%,低于2021年底的6.3%,但仍处于较高水平。主要原因是世界经济仍面临诸多困难,如上文所述,有下滑甚至局部衰退的风险,对越南出口和投资造成负面影响,伴随着利率风险、汇率和现金流增加……等等事实上,9个月内临时停业的企业数量仍比同期增加了38.7%。这种情况很可能在明年继续,导致潜在的坏账增加。

2022 年和 2023 年的预测

- 关于GDP增长:2022年越南经济正在复苏,预计2022年GDP增长将达到7.9-8.1%(基准情景);如果增长动力继续强劲复苏,则更有可能达到 8.3-8.5%(积极情景);公共投资项目,全面实施复苏计划;推动数字化转型……等等。相反,在负面情况下,如果外部风险增加,影响更负面;恢复计划的实施仍然缓慢;增长动力没有得到大力推动,预计2022年越南经济将增长7.5-7.8%左右。到 2023 年,在世界经济局部衰退的背景下,与 2022 年的高基数相比,越南的 GDP 增长预计将放缓,约为 6-6.5%。

- 关于通胀:2022 年的平均 CPI 预计为 3.5-3.8%,因为国内物价上涨速度低于世界水平,而且越南对通胀的控制很好。 考虑到全球通胀压力依然居高不下(全球 CPI 虽然在一些国家达到顶峰,但预计 2023 年将增长约 6%,低于 2022 年的 8.3%); 部分国家“滞胀”风险,食品和能源安全风险依然存在,再加上2022年底货币供应滞后,2023年越南平均CPI仍将上涨(4-4.5%),然后在3.5左右徘徊-4% 从 2024 年开始。

上一条 : 越南国家银行:加强货币资金管理 维护外汇市场稳定